|

【今回ゲストにクレディ・スイス証券 チーフ・エコノミストの白川浩道氏をお迎えし、ギリシャ問題に揺れるユーロについて解説していただきました。】

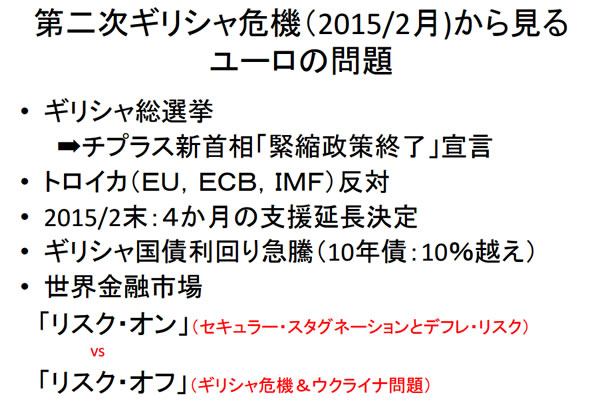

<田口> ドイツ主導の財政緊縮をして、ユーロ危機を立て直すという政策を2009年以降ずっと行ってきました。それに対してギリシャは、国民も含めて年金カットや公務員給与のカットなどといった財政緊縮はやっていられないという思いがあり、それが引き金となって今回の選挙ではかなり左寄りの新首相が選ばれました。チプラス新首相は、国民に対してギリシャのプライドを取り戻すと訴えて緊縮策終了を宣言しました。背景にある国民感情は、もう耐えられないという状況なのでしょうか。

<白川> そうだと思います。年金も削減され、電気が来ないなど、様々な公共サービスが止まってしまったりする地域も出てきています。こうして緊縮政策が国民生活そのものに影響していると、国民は耐えられないと考えざるを得ないと思います。

今回、社会主義的な政権に変わったわけですが、実は前の政権はアメリカのハーバードビジネススクールで学んだ方が首相をしていました。それに比べ、今度のチプラス新首相はギリシャのドメスティックな政治家で、その意味では欧米的な考え方ではなく、非常に社会主義的な理念の持ち主であり、その党に政権が渡ったということ自体、相当国内には大きな問題が出てきている証拠だと思います。

<田口> 非常に重要なポイントですね。確かに今回のユーロ危機は、ECBの総裁もそうですが、アメリカに代表されるような典型的なMBAなどで経済学を学んだ人が、その考え方を持ち込んで立て直すという政策がIMFなどによって支持され、危機を乗り越えてきているという側面がありました。ところがそれに対し、ギリシャに代表されるように、それはもう限界だということで、違った動きが出てきているということなのでしょう。

<白川> 財政緊縮をして、通貨を安くして立て直すことができるのは、何がしかの競争力を持っている輸出産業に限られるので、ギリシャにそれを要求しても、オリーブなどしか作っていないので、輸出でなんとかしろと言われても限界があるわけなのです。財政は引き締めて、金融緩和で外需を立て直して景気をよくするという、いわゆるIMF型のモデルは幾つかの国々では成功してきましたが、おそらくギリシャはその中でも例外的な扱いをしない限り無理だと言えます。

プログラムは導入されていませんが、スペインもそれに近い可能性があります。いずれにしても、ギリシャはやはり特別扱いをしてあげないと立て直しは難しいということです。ただ、MBAなどで学んだ人達には、ギリシャを特別扱いすることに対する抵抗感が強く、これは一種のイデオロギー的なものなので、相当根は深い問題であると思います。

|