|

中国を震源地として、全体の株価が急落しているわけですが、第一印象としてどのようにご覧になっていますか。

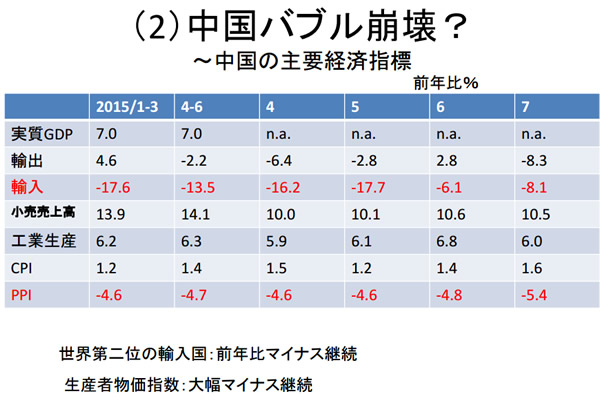

<白川> 中国のGDPはそれほど悪くはないのですが、物価が下がっていたり、生産活動も弱くなったりしています。それに加えて、最近は比較的正確に示される電力の動きに注目しています。電力消費量などを見ると前年比の伸び率がゼロに近くなっており、製造業の活動がかなり弱くなっていることがうかがえます。さらに不動産もまだ非常に弱いので、ここへ来て中国の不安感は非常に高まってきていると思います。震源は中国にあり、この状況の中でFRBが利上げをしようという話になってきているので、マーケットは相当不安だろうと思います。

<田口> やはりファンダメンタルズを考えた場合、中国はかなり不安だという見方が出てきているということですか。

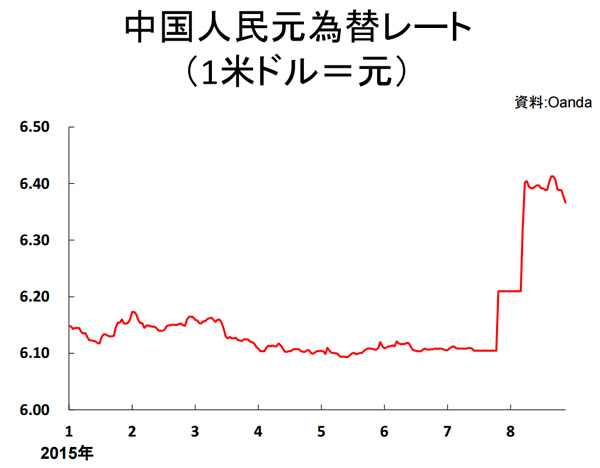

<白川> そうですね。元を切り下げるという政策を出したということは、中国に相当手詰まり感があるのだろうという心理的な影響を与えています。始まりは中国の株価下落ですが、二番目に来たショックは元の切り下げであったと思います。

<田口> 中国の元の問題については、まず大きな流れを理解しておく必要があると思います。おそらく元はこの数年間、経済がどんどん良くなる中、基本的には強くなり、元高になってきていたわけです。アナロジーとしては日本が1985年からずっと円高を保ってきたのとちょうど同じようなイメージです。基本的には経済が強いので元高が進むだろうと市場も思っていたわけです。それに対し、中国政府としては日本の円高のようにあまり強い元高にはしたくないという意向がボトムラインにあったというわけですね。

<白川> 元については二つポイントがあり、元はドルにペッグしているので、ドルに対しては安定していますが、この一年でユーロ安、円安が進み、対ユーロ、対円で中国元も非常に高くなってしまったのです。ドルにペッグしていたために実効為替レートで見た中国元はこの一年で30%以上上昇してしまったのです。これは、中国という国がドイツや日本の企業にとって魅力がないことを意味します。中国で生産して物を輸出しようとか、中国に投資しようとかというインセンティブが非常に落ちてしまったわけです。中国としては非常にまずい状況だったので、切り下げは、ドルにくっついていくのを止めましょうという一つのメッセージだったのです。

しかし、それは裏を返せばそれほど中国にはお金が入らなくなっているということの証なので、市場は悪く捉えても当然です。ここまでの元高は、日銀の金融緩和、それに続くECBの緩和によってもたらされ、中国から見ると、元は不当に高くなっていたということです。そのことが日本への旅行客増加や、ヨーロッパでの不動産購入に繋がってきたわけですが、逆に言うとそれは国内の需要が外へ逃げているということなのです。それで中国政府は為替をある程度コントロールする必要があったのです。

<田口> 日本の場合も長い円高で、海外旅行する人たちにとっては良かった一方で、企業にとっては不当に円高だったわけです。それが今中国で起こっているということなのですね。株価下落がなかったとしてもその調整をする必要があったわけですね。

<白川> 問題は、調整をしたことでドルに対して一旦は安くなった元がそのままステイしているという状況です。本来ならもっと切り下げていくことで中国の見方は明るくなるはずだったのですが、あまり切り下げ過ぎてしまうと、すでに入っている資本が逃げてしまうというリスクがあります。それによって中途半端な施策になっていて、このことが先を見えにくくしているのです。

<田口> 中国はGDPでも2位と大きな国になっていて、その動向を皆が注目しています。今回はやりたくて仕方なかった為替の調整をこのタイミングでやったと政府はコメントしています。しかし、このタイミングでやったことで、マーケット的には中国経済が不安なので元安なのだと映りましたね。

|