|

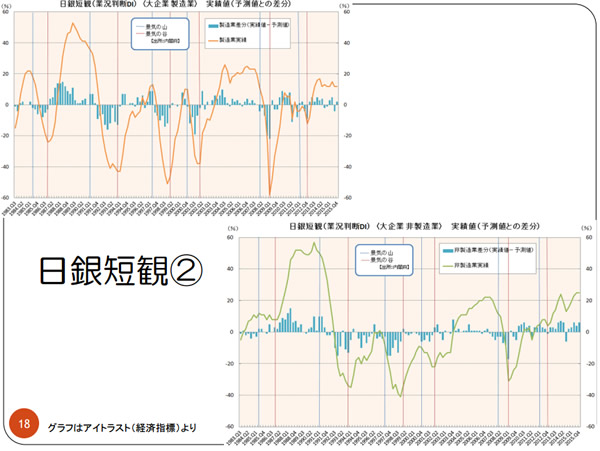

12月の日銀短観では、大企業製造業DIは前回9月の結果と同じ+12でした。悪化はせず、予想中央値の+11も上回りました。また、前回の先行きは+10で悪くなると予想されていたわけですが、それが実際は横ばいだったので予想から上ぶれたことになります。一方、非製造業も前回の先行きは悪化が見込まれていましたが、実際は横ばいでした。ただ、今回の先行きは製造業、非製造業ともに足元よりも低くなっていて、その差が広がっています。さらに、どちらかというと非製造業の足元と先行きの差が7ポイントと大きくなっていることが気がかりです。先行きに不安を感じ始めている企業が増えてきていると言えます。

また、設備投資は+10.8と高い水準を保っています。よく、設備投資の数字が良いので景気は大丈夫と国会の答弁やエコノミストのコメントなどでも言われていますが、その中身はどうなのでしょう。実はマイナンバーなど、日本の制度変更に伴う設備投資である可能性が高いのです。実際に工場を最新の設備にリプレイスするといった話ではなく、制度変更への対応のために設備投資をしていると思われるデータがあちこちで見受けられます。前向きな設備投資ではなかった場合、景気が良くなることにはつながらないので注意が必要です。

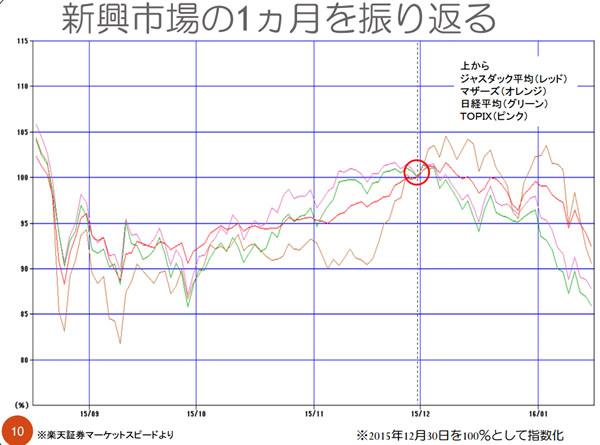

今は株価が下落していますが、新興市場などはやや持ちこたえていて、金なども下げ止まっています。短観で示されたように、実際に先行きが少し低下しても、踊り場という程度で再び自信を取り戻して上向きに転じることができれば、基本的には今の株価は割安という見方も成り立つと思います。

さらに注目すべきなのは、想定為替レートです。1年前のデータを見ると、102円程度でした。日本企業は低めに見ることが多く、一年前も今も、その傾向に変わりはありません。しかし、2015年度下期の想定レートは118円、そしてもうすでに、その水準を割り込んでいるのです。

これまでは前年同期と比べると、2円分程度のプラスアルファが出ていました。しかし今回は逆に動く可能性があるのです。もしかすると株式市場はこうしたことを先取りして、企業業績の発表が出る前に売り始めているのかもしれません。もちろんファンダメンタルズは株価の割安、割高を判断する一番のベースになるものではありますが、それだけでは今の状況を判断しづらいと思います。こうした指標の分析を全部するのは大変かもしれませんが、テクニカル分析なども活用して、株価がどちらに動いているのかを注意深く見ておかないといけないと思います。

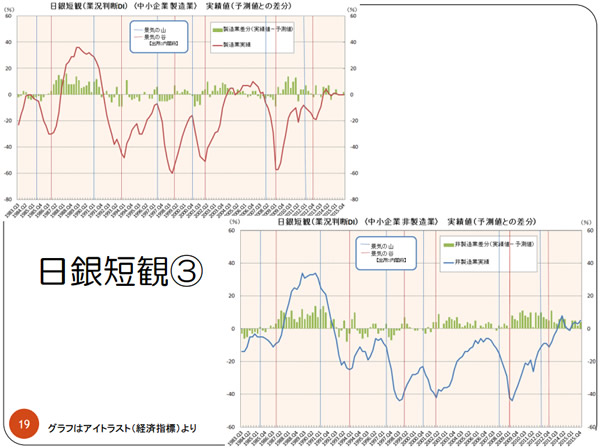

短観では、中小企業も製造業は先行きがマイナスとなり、非製造業はなんとか0を保っている状況です。そして大企業と同様に、足元と先行きの差が開いてきています。設備投資もわずかにマイナスで、こうしたことも株価が先取りして下落している背景だとも考えられます。

こうした時に株式投資をやる場合、資金を株に振り向けるにはある程度先が見えてからということになるので、その時に初めてファンダメンタルズを確認材料に使うということが重要になってくると思います。

|