|

一方、質的緩和とは今まで買わなかったREITやETFを購入するという政策です。国債以外のものを買うというのが質的な緩和だと言えます。しかしこれも他に増やせるかというと、日銀が買うものなので何兆円もの規模のあるものでないといけません。5億円や10億円買ったところで緩和にはならないのです。そうした金融商品はあまり見当たりませんが、今のところ、原油やそのETFを買うのはどうかという話がウォールストリートジャーナルなどにちらほら出てきているようです。

ただ、本来原油安は日本経済にとってプラスのはずです。世界経済にとっては原油価格が上がることでリスクオフからリスクオンになり、株式市場全体にとっては良いことにつながりますが、実際に買うのは難しいと言えます。さらに実際に買ったとしても現物を買ってしまうと置いておく必要があり、日銀がタンクを作るというわけにもいかないのでETFを買わざるを得ず、しかしETFの発行残高は多くはないので、難しいことだと思います。そうしたことでやはり質的緩和にも限界があるのです。

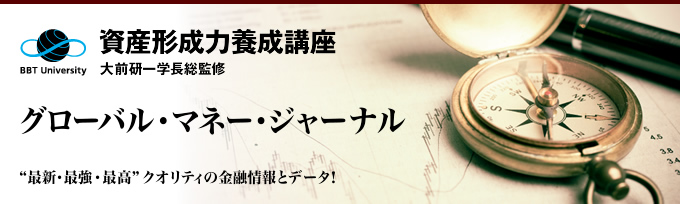

このように、量的にも質的にも限界点がある中で緩和政策を取ってきたわけですが、今回それにもう一つ、三つ目の次元が加わったのです。それがマイナス金利であり、これは追加緩和が可能なスキームです。今まで0までだと思っていたマイナス幅が、0ではなくなったのです。日銀には当座預金という口座があり、これは、我々が預金をしたいと言っても預金させてもらえない口座です。個人や事業法人は対象でなく、銀行だけが預金できる口座であり、ここに今までは0.1%の金利が付与されていました。

銀行は普通預金、定期預金で資金を集めていますが、その預金金利は0.1%よりはかなり低い水準です。それにより、たくさんの資金を集めて単純に日銀に預金をするだけで、銀行は楽をして儲けることができていたのです。この当座預金への付利は、日銀から銀行への補助金ではないかと言われるほど、銀行にとって有利なシステムでした。しかしこれが今回、これまでの分を除き、新たに積み増す分に関しては、ある基準から-0.1%の金利が付くことになるのです。つまり、今までは0.1%プラスだったのが、逆にマイナスになってしまうということで、大規模な長期国債の買い入れと合わせて、金利を下げる方向に働きます。

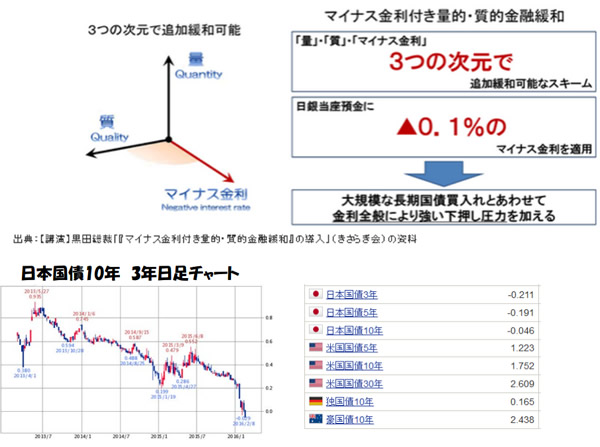

実際に日本国債10年物の金利は低下し、1%近くあったところからどんどん下がり、マイナス金利になった瞬間に勢いよく水準を下げました。最低-0.055%まで下げた後、現在は-0.046%となっています。当然、5年物、3年物もマイナス金利で、短期のものがよりマイナス幅が大きくなっています。他国と比較すると、米国債は5年債が1.223%、10年債が1.752%で、日米金利差は10年物に関しては1.8%近くになっています。今後アメリカが利上げをしていき、日本がマイナス幅をさらに拡大していけば、金利差は拡大し、ひいてはドル高円安というのが教科書的には言えるのですが、最近は112円台となかなか教科書通りにはいかなさそうな状況です。

それは一つにはアメリカは金利を上げられないのではないかという懸念ですが、上げられなかったとしても、日本がいずれマイナス金利幅を拡大しそうだとみれば、やはり金利差は広がっていくので、いずれは円安ドル高に戻っていくと思います。ただ、125円まで円安になるかと言われるとそこまではないように思います。117円、118円というところで、115円を挟んだ3〜4円程度の動きにしばらくは終始するだろうと思います。

そうなるとマイナス金利ということで買える銘柄、買えない銘柄が出てきます。一番買えないのが銀行、特に地銀です。地銀は特に運用手法がなく、資金需要も少ないので難しいでしょう。メガバンクは海外などいろいろな手段があるので乗り越えられるとは思いますが、マイナス金利はそれなりに効いてくるので、銀行セクターは全般に買いづらいと言えるでしょう。為替も確かに円安に向かいそうではあるものの、実際になかなかそうならないところを見ると、輸出関連も厳しいと思います。アベノミクス相場で85円から125円まで急激な円安によって支えられてきた部分があるので、今は買いづらいでしょう。

マイナス金利の中で買える銘柄というのはマイナス金利が追い風となる銘柄です。それは、実は不動産会社ではなく、もっと違う業態だと見ています。内需関連も買われると思います。外需のようには円安の後押しがないので、特にマイナンバーやIoT、ビッグデータなどを解析しようとするとどうしてもシステムが必要になることから、システムインテグレータ関連を含むサービス業、また意外なところで流通業なども、今年の相場展開を考えると、そこそこいけるのではないかと思います。

今後日経平均が上がっていくとなると、7月の参議院選挙が鍵になります。そこまでは株高政策が期待されます。今株を上げて6月、7月に下がってしまったら意味がないので、今はまだ動き出してきていませんが、3月から4月、5月、6月とどんどん背中を押していく流れになるでしょう。3月、もしくは4月に追加緩和、積極的な財政による景気刺激策、アベノミクスによる新成長戦略、三本の矢か何かはわかりませんが、なんらかの成長戦略を伝えるとともに、もう一つ重要なのが来年4月に予定されている8%から10%への消費税増税、これを凍結もしくは延期するのではないかと思います。これをもって景気回復、自民党政権のさらなる拡大ということで、衆議院も解散してのダブル選挙となると見ています。

相手が弱いときに勝つという戦略に出ると思うからです。自民党も官僚の失言など様々なことがあるので決して強いわけではありませんが、相手があまりにも弱いので今やった方が勝てるということになるのです。それにより安倍首相悲願の三分の二を取り、憲法改正へという動きが想定され、逆に言えばそこまではマーケットは強くすると言えます。6月高値説、2万円はないと思いますが、1万8000円から1万9000円の辺りまで持ってくるのではないかと思っています。

|