|

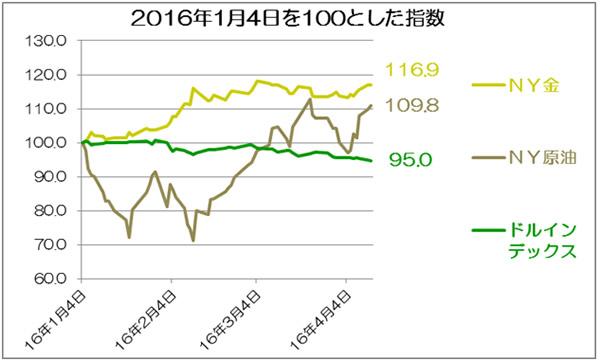

ドル安の主な原因は利上げが見送られたことにあろう。3人の米国地方連銀理事が4月の利上げもあり得ると述べた後で、イエレン議長が、今年は4回の利上げを2回にすると、利上げへの慎重姿勢を示したため、今では4月の利上げはなく、6月以降になるだろうとの見方となっている。ドル安は金や原油高を招く。

金については、World Gold Councilからマイナス金利になると金投資に有利に働くというレポートが出ている。その理由は、

①マイナス金利によって債券価格の上限が限られ、リスクを回避する動きとしての債券投資の妙味が薄れるため、金のセーフヘブンとしての役割が際立つようになる。

②外貨準備を運用する各国政府の運用責任者や、株式投資等で運用するファンドマネジャーにとって、現金化するとマイナス金利が発生する恐れがあり、金の小さなリターンでも良しとし、ましてや価格が上昇するならなお良しとなっている。

③金の保有コストが金利の低下により限定されている。

④マイナス金利により通貨への投資は、通貨戦争や通貨介入の可能性によりボラティリティーが高くなるため回避され、金投資に資金が向かう。

⑤中央銀行によるインフレやデフレを制御し、あるいは経済成長を促進するために効果のある選択肢が限られてくるので、債券よりも金を外貨準備として保有する動きが加速する。

などを挙げている。ファンドマネジャーのポートフォリオに占める金の割合は、7.6%〜15.7%になるだろうという。(詳細は株式会社コモディティーインテリジェンスの週刊ゴールド4月11日号参照)

一方原油価格は、4月17日に予定されているカタールのドーハにおける産油国会議で1月の生産量をもって生産量を凍結するという決議がなされるかどうかが焦点となっている。三通りの解釈があり、一つはサウジアラビアのムハンマド副皇太子が述べているように、イランが生産凍結に参加しないなら会議には出席しないという会議そのものが流れる可能性。もう一つは、イランに対して参加国が少し譲歩することで会議が成立して、凍結が実施される可能性、この場合イランの生産量をどの水準で妥協するかが問題となる。

三つ目は、会議が成立して生産量が凍結されても、緩和している世界の原油需給に対しての効果は小さく、一時的に価格は上昇するとしても、いずれ供給過剰の重みにより価格は下落するだろうというもの。どの場合も今後原油価格が45ドルを超えて上昇するというムードにはなっていない。むしろ反落がどの程度で収まるか、あるいは少し反発するかという点が議論の的となり、ゴールドマンサックスなどは、弱気に傾いている。

金価格も原油価格も、今後の米国景気次第で6月14~15日のFOMCにおいて利上げされる環境が整って来れば、ドルは反転上昇し、各国通貨は弱くなり、商品価格の反落する可能性がある。

|