|

そうした状況は、実は株式市場にも少なからず影響をもたらしています。裁定取引、つまり鞘取りの取引は、例えば割安になった現物株を買い、割高になった先物を売ります。最終決済日には同じ価格になって終わるので、二つの価格が精算日には一つの価格になるわけです。開いているものが縮まることでその差分が取れるのです。皆が狙っているわけなので、それほど差が開くケースは一日の取引の中でそれほど多くはありません。

先高期待がある時には、レバレッジを効かせて先物を買い、現物を後から買うなどの取引をすることで、先物の方が先に上がっていくことがあります。その場合は先物が割高、現物が割安となり、鞘が広がって裁定取引が行えるということです。その時には片方だけ取引をし、裁定残を積み上げ、最終売買日に精算の取引をする、これがSQと言われる精算日です。先物が割高かどうかは単純な現物価格との比較で決まるのではなく、先物には理論価格というものが存在します。現物の価格に対し、配当分を差し引き、さらに調達コストを上乗せしたものが理論価格となるのです。

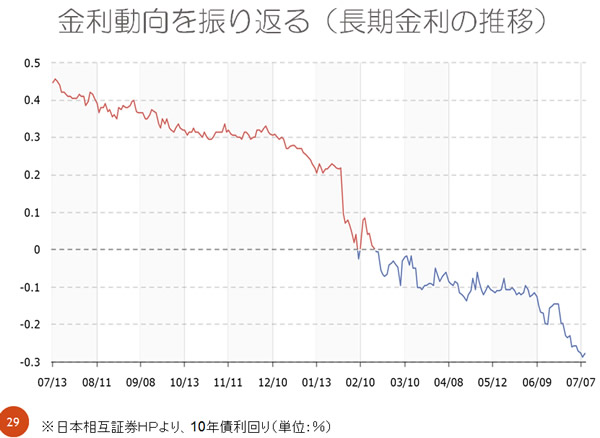

その調達コストは期限までの残存日数を365日で割り、それに金利を掛けることで求めます。つまり、短期金利もマイナスになっている現在、先物の理論価格は現物価格よりも低くなってしまうわけなのです。2月16日に金利がマイナスになってから、逆ざやが顕著になってきたのはこうした理由からなのです。先物と現物の価格差がちぢまり、さらには逆ざやになるということが実際にすでに起きており、このことから、裁定残はあまり積み上がらないと思われます。さらに逆ざやの状態が続くと、割高となった現物株を売り、割安となった先物を買うというポジションが積み上がります。それにより、株価が上がる時には先物を売り、現物を買い戻すことになり、株価上昇時には先物が頭を抑え、上値の重たさにつながる可能性があると言えます。

マイナス金利の影響は株の裁定取引にも広がっていて、金利が下がり続ければ逆ざやも拡大し、割安な先物を買った解消の取引が株価の頭を抑えることにもつながるのです。もちろん現物を買うことにもなるので下げにくくはなるものの、株価上昇は抑えられてしまうという痛し痒しの状況が想定されます。とは言え、理論価格だけの話なので、業績自体がよくなれば現物主導で株価が上がることも期待できます。投資のポイントとしては、こうした場合、ETFを買うよりは個別株を買ったほうが高パフォーマンスになる可能性があるので、銘柄選びが一段と重要になってくると思います。

|