|

ポイントとしては、株価が上昇し景況感や業績等の実態がついて株価が上がってくる中で、金利が追いかけて上昇するケースについてはほとんど心配がいらないということなのです。好景気を持続させるため、過熱感を持たせないための利上げだからです。

一方、1988年頃、バブルの時期ですが、当時日銀はまず不動産に対する総量規制をやりました。貸し出しを規制したのです。その後、株価が高値を付け下落する中で、なんと利上げまでやってしまったのです。バブルだと思ったからそのような対応をしたわけです。実は実態を伴っていたと私は思っていますが、結果的には景気を殺してしまったわけなのです。

アメリカではこのような状況をオーバーキルと言います。金利を先に上げてしまうことによって、景気を殺してしまうのです。アメリカのバーナンキ前FRB議長はそのようなことをよく研究していて、日本の轍を踏まないように金融政策を行ってきました。アメリカは昨年、年3回利上げすると言っていましたが、実際には年後半に1回だけでした。今年も3回と言われていますが、実態ベースで見るとアメリカの景況感は良くなって来ているので、それをもとにコントロールしていくと思います。

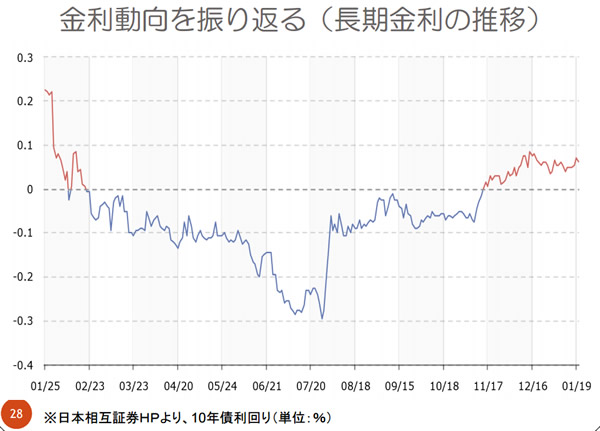

日本の金利は0.1%に満たない状況の中で. 0.3%、0.4%などとなってきたらすぐに国債の暴落などと言い始めますが、それではとんでもないミスリードに惑わされてしまう可能性があると思います。2007年、2008年には、小泉内閣の郵政解散で株価が上がり1万8000円をつける場面がありましたが、当時の長期金利は2%で、今の10倍です。その水準でも景気は問題なく耐えていたわけです。

リーマンショックがなければそこに問題はなかったわけです。もちろん過度な自信は良くないですが、実態を伴って景況感が良くなり、金利が上がっていく分には心配しすぎなくて良いのです。ミスリードに惑わされて持ち株を売ってしまうようなことがないようにして欲しいと思います。

これは、国内のデータがそれぞれ回復基調にあり、ポテンシャルがあるという中での話です。さらにアメリカの景況感も良くなってきている中、円安で日本の企業も儲かるということになれば、株価が2万円を超える場面もあると思います。売買タイミングを考えつつ、売ってしまわないということも重要になってきます。

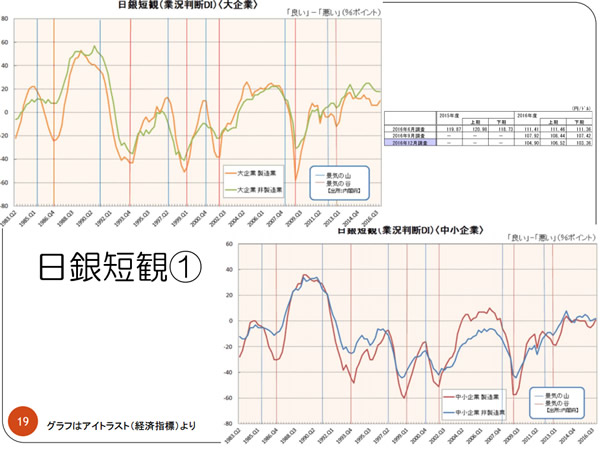

そのためには、基礎データを確認し、どこを見ればいいのかポイントを押さえておく必要がありますが、現在は、短観を始め、各データが揃って改善傾向を示しているので、そうした状況を頭に入れておいて欲しいと思います。

|