|

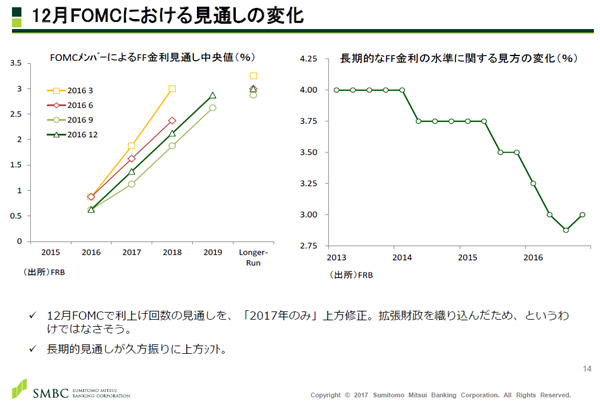

これまでの微妙な変化を見てみると、実は16年の3月には、かなりアグレッシブな利上げを想定していました。ところがそれを16年6月にかけて一旦下方修正し、9月の見通しではさらに緩やかなペースの利上げに下方修正しています。そして、今回の12月の調査で、少し角度が上がってきたというのが現状です。

さらに長期的なFF金利の水準、つまり、アメリカ経済にとってちょうど均衡する中立水準はどこなのか、その見方の変化を示したグラフを見ると、2013年以降ずっと下がってきていました。そもそもアメリカも生産可能年齢人口が増えにくくなってきて、設備投資もさほど意欲的に出てこないので、アメリカの中立金利の水準そのものは下がったのではないかというセキュラースタグネーションに関わる議論がずっと続きました。それもようやく底入れしてきたというのが12月のFOMCでのメンバーの見方になっています。

こうした見方はどう捉えるかですが、前回調査から見通しの角度が少し上がり、利上げしやすくなった、トランプ大統領の政策はとてもインフレを押し上げそうな政策で、FOMCのメンバーも背中を押されたと、ポジティブに表現するのが一つです。一方、それでも3年間で上がったとしても、金利はせいぜい3%程度で、前回の2004年から2006年の利上げ局面とは全く違うと考えるか、どちらかになります。私は前者の方だと思っています。

随分と上昇ピッチが上がる環境が整ってきたと思います。金利の上昇ピッチが上がってくれば、ドル金利が上がりやすくなり、ドル金利が上昇すれば、ドルに対する資金の一極集中もグローバルに促されやすいと思います。ドル資金の一極集中をアメリカの当局、並びにトランプ大統領が許容するかどうか、その判断が相場を見通すうえで非常に注目されますが、現状はFRB単体で考えると、やはり金利水準が上がりやすく、ひいてはドルに一極集中するようなシナリオを描きやすい展開になるのではないかと思います。

|