|

| 2018.11.14(水) |

| 日銀金融政策の今後(田口美一) |

|

|

| 資産形成に役立つ情報を、大前研一ならびに一流講師陣から学ぶ! |

|

|

|

|

日銀のインフレ目標はギブアップすべき?

|

| 田口講師:私の整理では、アベノミクスでは中央銀行として日本銀行がやったことはある程度効果があり、実体経済では円高阻止、株安阻止も結果的にはうまくいきました。経済も非常に順調に回復し、むしろ回復期としては非常に長い、5年超の経済成長に寄与してきたと思います。ただし、この中でたくさんの国債を日銀が買ってしまったので、その出口戦略をどうするかという問題が残っています。また、日銀ではありませんが、日本政府、あるいは財務省が巨額の国債残高を抱えているわけですが、これをどのような道筋で解消していくのか、この二つが大きな宿題として残っています。

|

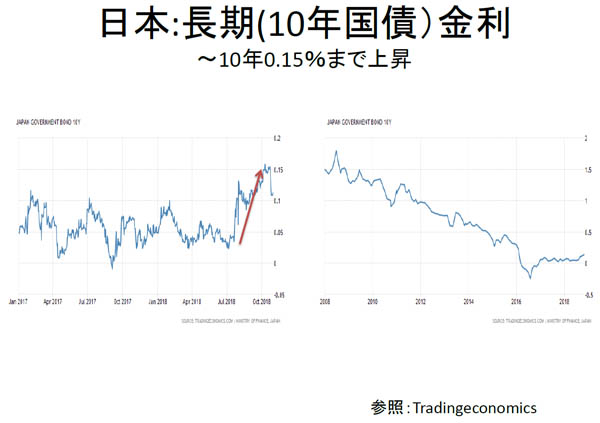

| 日銀は7月の終わりに緩和策の枠組み強化として一連の内容を打ち出しました。緩和を強化するのか、出口に向けた準備をしているのかよくわからない、矛盾のある内容だったと思います。コメントでは緩和策の強化と言ってはいるものの、政策の具体的発動では、10年国債の0%を維持と言いながら、変動許容幅は±0.2くらいまでよいという言い方をしていて、一体どういう思惑なのかとなったわけです。平たく考えれば、そうは言ってもやはり出口戦略に向かって、国債の金利が0やマイナスというのはまずいので、少しずつ調整を図っていくのだろうというのが読み筋だと思っています。実際に10年国債の金利を見ても、足元では0.15%位まで上昇しています。 |

|

| さらに、黒田日銀総裁の公表している政策の推移の中で、最も注目すべきは国債購入で、80兆円としていたものを変更せず、今もそのままにしています。

|

| ところが、実際そのペースで日銀が買っているかと言うと、日銀の国債残高の推移をプロットした表を見ると、2013年あたりから80兆近いペースで買ってきていたものが、実はすでに2017年から30兆円に減っているのです。そして今年は9月までのところで約22兆円となっています。このようにすでに無理が出てきているのです。実際に資産サイドに負債もついてきているのは当たり前のことで、そもそも5年ほど前から最後のポイントだと指摘してきた銀行券については、3兆円から5兆円ほどは伸びていたわけですが、やはりここにきて急激にストップがかかっています。国債を買っていないわけなので当然、当座預金もそれほど伸びてはいません。掛け声では80兆円と言っても、実際のところはすでに購入ペースは半分以下のところまで落ちてきているのです。

|

| 日銀が異次元緩和を始めたところからの株と為替の推移で考えると、最初の2年ほどは効果が絶大でした。2016年以降は効果が全くないという見方もありましたが、ここまで時が経ち5年間を振り返ると、株価は落ちておらず、為替もトランプ政策があったとはいえ円高には戻っていません。これだけ大規模なことを続けてやり、しかも国債購入ペースが80兆円から40兆円程度に下がっていても、急に逆戻りはせず、かなりの効果が続いているという評価もできるのです。

|

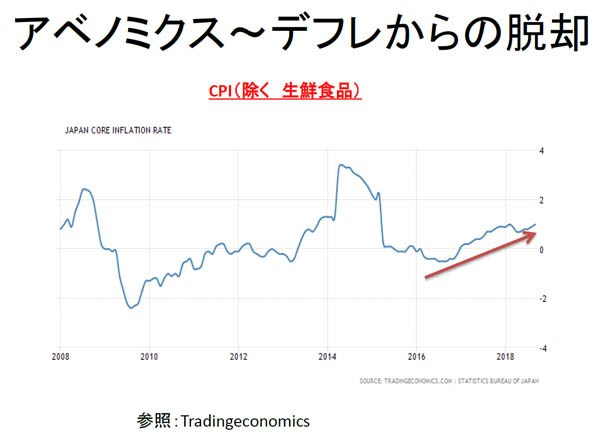

| また、CPI(除く生鮮食品)をコアインフレ率と日本では呼んでいますが、その水準は1%に向かってゆるゆると落ち込むこともなく徐々に切り上げる動きとなっていて、それほど悲観する状況ではないと思います。世界を見ても、アメリカは2%にしっかり乗ってきていますが、ユーロは1%を割ってきています。イギリスあたりも2%後半から足元はまた落ちてきています。世界で言うコアインフレ率は、生鮮食品とエネルギーを除くもので、日本ではコアコアと言われているものになり、0.4%となっています。しかしこの0.4%も、マイナスから比べると、プラスになってきているわけです。

|

|

| そもそも2%は、海外に比べて日本の目標としては高すぎるのではないかということを、元日本銀行幹部でみずほ総研エコノミスト、門間氏がデータで示しています。日本はバブル期から世界に比べてインフレ率が低いという話で、海外で2%といった目標は日本では0%でもおかしくないのではないかというコメントを週刊エコノミストに発表しています。

|

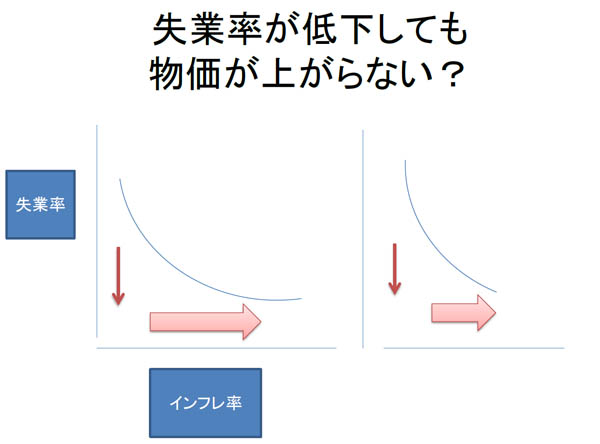

| また、やや専門的ですが、最近アメリカでよく言われていることがあります。失業率が下がるとインフレが上がってくることを示すのがフィリップスカーブで、図では縦軸と横軸を逆に取っています。普通は景気が絶好調になってくると失業率が下がっていき、ある時点より低下するとインフレが顕著になってくると言われているのですが、これが最近では失業率が下がってもあまりインフレ率が上がっていないということがディスカッションされています。つまり、現在日銀が消費者物価2%を達成するために死に物狂いでやるということ自体に、どこまでの意味があるのかということが取りざたされているのです。

|

|

| 金融政策の今後として、日銀は2%をギブアップした方がわかりやすいのではないか、また国債、株、リートも、そろそろ購入減額を明確に示した方が良いのではないか、ゼロ金利は一旦終わったという話を始めても良いのではないか、と思うのです。少し古い話ではありますが、2015年に元日銀の田幡氏がIMFからの要請で行った調査で、金融政策の正常化には相当な時間がかかると結論づけています。特にその当時で日本は20年以上、アメリカとヨーロッパでは10年かかると言われていました。しかしアメリカについてはこのときの予測よりも速いピッチで出口を進んでいるのです。日銀の金融政策の今後が注目されているわけです。

|

動くきっかけはアメリカ? |

| ゲスト白川浩道氏(クレディ・スイス証券 副会長、チーフ・エコノミスト):まず2%のターゲットはナンセンスだという気がしています。日本は2%という数字を達成しようとすると、これには統計的な問題もありますが、中に入っている家賃等の全体に占めるウエイトは3割くらいあるのですが、家賃の上昇率は0%あるいはそれ以下なのが実態です。どの国でも公共サービス系の物価、例えば教育費や運賃、家賃が、制度として上がっていくものなのです。そうした国で消費者物価2%を達成するという事は、それほど生活必需品の物価に負担がかからないのですが、日本の場合はそういうところが動かないので、全体で消費者物価を2%上昇させようとすると、食料品が10%も上がらないと達成できない訳で、これは無理な話なのです。 |

| このような統計的なことを少し勉強すると、より現実的な物価というものがあり得ると考えられます。ないしはもう少し公共的なものも上げていく、インデックス化して賃金として上げていくというような何かをやらないと、突然2%という数字だけを与えられてなんとかしろと言われても、現実的に無理なのです。 |

| ただ問題は、日銀だけでギブアップできないという問題があるということなのです。もうギブアップしたいし、しようと思っているので、2%達成不可能という見通しを彼らも作っているわけで、ほぼギブアップしてしまったと言えます。しかし、政府がまだギブアップしておらず、やることの意味を自らも問わないので、議論が完全に停滞し、フリーズ状態になっているのです。

|

| これはやはり誰かが指摘した方が良いと思うのですが、日銀が言っても誰も聞かず、政府でも誰も言わないので、これは永遠に残るのではないかとすら思います。日銀はすでに誰かに助けを求めている状態ですが、日銀側からは言い出せません。おそらく政府も政権が変わらなければ言わないでしょう。 |

| 1つのチャンスは、他の国あたりから言ってもらうことです。日本はもともと無理なことをやっているのではないか、為替を安く誘導しているのではないか、無理なことを目標にしていること自体、実は何か下心があるのではないかと、トランプ大統領に言ってもらうのが一番良いのです。そうすれば大きく変わることになるでしょう。しかしそれを彼が言わなければ、何も動かないだろうと思うのです。私がもしアメリカの大統領だったら、それは無理なのではないか、下心があるのでしょう、為替を安くしているだけだろうと言い、簡単に終わらせることなのです。しかしそれを言ってくれなければ、何も変わらないという気がしています。

|

| 【講師紹介】 |

|

|

▼その他の記事を読む:

【次回の記事】米利上げが与える新興国への影響(唐鎌大輔)

【前回の記事】新たな時代の日中関係(大前研一) |

|

|

|