|

| 2018.08.15(水) |

| 日銀金融政策決定会合の影響を分析(田口 美一) |

|

|

| 資産形成に役立つ情報を、大前研一ならびに一流講師陣から学ぶ! |

|

|

|

|

異次元緩和の弊害

|

| 今回の日銀金融政策には、市場も大変注目していました。具体的には、黒田総裁に対して、金融緩和を少し修正する可能性を期待していたのですが、全く外れてしまいました。出てきたのは、一段と強い意志を持って金融緩和を強めるというコメントでした。

|

| 日銀が今置かれている状況を中心に整理しながら見ていきましょう。アベノミクスのビフォー、アフターとしては、黒田バズーカ砲を4回打ったわけですが、これで基本的に実体経済はとても良くなりました。円高株安を阻止するということにも成功しています。その意味ではすでに、かなり高い点数は十分あげられるのではないかと分析できます。マーケットや経済界の受け止め方も、冷静に見て7割から8割程度の人がこういう判断をしていると思います。

|

| ただし、その一方、残された問題が非常に大きいのも事実です。 |

| その一つは、日銀があまりにも大きな異次元緩和をやってしまい、しかも国際公約とも受け止められるような、CPI 2%達成まで一歩も引かないなどと宣言してしまったことによります。国債も大量に買い、400兆円も買ってしまい、またETFやREITも買っていて、これをどうするのかという問題です。

|

| そしてもう一点は、その大量に買われている国債の発行元である、財務省、日本政府の1000兆円に及ぶ巨額の国債残高を、どうやって対処していくのかという問題です。日銀も政府、財務省も、ともに金利が上がってしまうと大変なことになる訳です。つまり、この政策の結果大きな宿題が残ってしまったというのが実情なのです。

|

| 日銀が国債を400兆円以上持っているので、金利が上昇したら含み損が出ます。それに対して日銀は引当金を積み立てているわけですが、そうは言っても金利が1%上がるとその負担は相当なものになります。株式やREITも保有しているので、今は黒字で含み益があって良いのですが、価格が落ちると結構大変なことになります。

|

| そして金利が上がって何より大変なのは、今現在でも年間の利払い費を9兆円程度払っている財務省・日本政府です。それがもし1%上がってしまえば、さらにプラス9兆円、合わせて18兆円程度の利払い費が必要となるわけです。約100兆円の国家予算に対し、20兆円弱の利払い費を払うというのは本当に大変なことで、さらに国債を発行しなければならなくなってしまうのです。こうした問題をどうするのかというのが異次元緩和の弊害であると言えます。

|

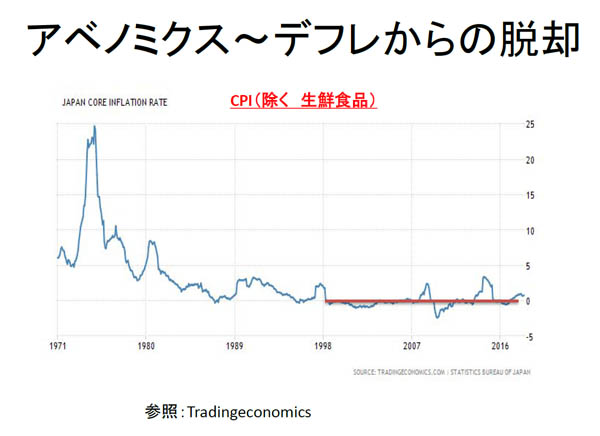

| 4月27日に日銀は、これまで2019年度に可能性が高いとコメントしてきたCPIの2%達成時期については、文言を削除しました。

|

| 黒田総裁は、就任当初の2013年初の時点では、2年間でこれを達成させると言っていたわけで、当時の副総裁に至ってはできなかったら辞めるという強い宣言をしていたわけです。結局達成できないまま任期を全うされ、しかも黒田総裁は二期目に入っているという状況です。達成時期については、これを具体的に明確にするのは削除したわけですが、今回7月末の政策決定会合でさらに踏み込んで、この大胆な金融緩和策から一歩引いて、お相撲の例え話で言えば、土俵のギリギリから少し中央に戻す方向がうかがえるような対応策をやるのではないかと思っていたのです。

|

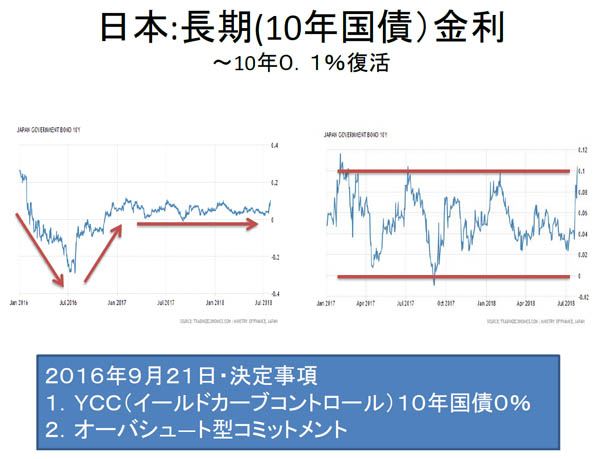

| マーケットも同様で、少しこの大胆な金融緩和策を解除する方向なのではないかとの見方で、10年債が決定会合直前に急上昇したと考えられます。10年債は2016年9月の金融政策決定会合で、YCC、イールドカーブコントロールで0%程度にするとし、相当長期に亘ってこの政策を遂行すると決めました。10年国債0%ということを言い出したその時点から、金利は0%近傍にほとんど張り付いていました。

|

|

それが久方ぶりにポンと上がったので、この大胆な不退転の決意で土俵際に目一杯押し寄せられたところで延々と国債を買う政策から、いよいよ一歩中央に戻ってくるような、金融緩和策を少し緩める政策が出るのではないかと思われていたわけです。言い方を換えれば、「正常化戦略・出口戦略」の一歩が始まるかも知れないとの期待感が高まっていたのではないでしょうか。

|

|

金融緩和策枠組み強化へ

|

| 結論的には、7月31日今回の金融政策決定会合で、そうした予想は大幅に外れ、むしろ緩和策の枠組み強化が打ち出されました。お相撲の例えで言えば、土俵一杯徳俵に足が掛かった状態が継続していると言えるのではないでしょうか。

|

| 今回は、4つのことを打ち出しました。政策金利のフォワードガイダンス導入と難しい言葉を使っていますが、フォワードガイダンスとはこういうことです。今、ゼロ金利をやっているわけですが、それは何とリンクしているかと言うと、黒田総裁的にはCPIとリンクをしています。CPI 2%が達成できなければ、できるまでこれを続けると言っているわけです。CPIとリンクしているものの、そのリンクの度合いはよくわからず、達成時期もすでになくしてしまったので、どの程度長期に亘ってゼロ金利をやるのかが見えません。そのフォワード、つまり先行きを、日銀としてとしてガイダンスしますと言うのです。今のゼロ金利政策をどのぐらい長期に亘ってやるのかということを示唆するというのが「フォワードガイダンス」なのです。

|

| これは以前の言葉で言うと時間軸効果と言えます。結局、「2019年秋の消費税引き上げの影響を含めた経済、物価の不確実性を踏まえる」としていて、2019年の秋までは今のこの金融政策を続けると言っているのです。それはつまり、来年の秋まではこのままですと明確に言ったわけです。

|

| そして他方で「2019年内では、おそらくCPI2%は無理だ」とも言ってしまいました。「もう少し先にならないと達成できない」としています。そうするとこのフォワードガイダンスの示唆しているタイミングは、2019年秋ではなく、CPI 2%達成と同じ時期とすれば、2020年、2021年ぐらいだと暗に言っているのです。少し深読みすれば、「黒田総裁の真意はそれまで10年国債は0%維持、イールドカーブコントロールをこのまま続ける」と解釈できます。

|

| さらにもう一つわからない事は、今まで10年国債の変動許容幅は±0.1%まででしたが、それを±0.2%に拡大した点です。

|

| より緩和策を強化して、しかも2021年まで今のゼロ金利を続けると言っているならば、変動許容幅に言及する必要はないとも思いますので、ここで変動許容幅についてコメントがあったことで、理解を複雑化しています。

|

| 以前から問題視されていた流動性の枯渇、つまり、日銀がたくさん国債を買ってしまうので流通市場での商いが枯渇している事実を受け、そこに配慮してある程度値動きが出ても許容すると言っているのです。

|

| それはもっと言えば、銀行経営に配慮しているということです。「ゼロ金利になってしまったので、貸し出し金利も、持っていた国債も0%になってしまった。つまり儲けの利ざやがなくなってしまったので、それに配慮して変動幅の拡大を許容する」という理屈なのでしょうか。

|

| そもそも「金融緩和を優先して、利ざや圧縮という厳しい経営環境を銀行に押し付けている」にもかかわらず、「変動幅の拡大を許容するので何とか上手くやって下さい」と言っているようにしか思えない今回の政策発動には、理解しがたい部分が多くあります。

|

| 緩和策の枠組みの強化と表現しているのは、つまり一言で言うと緩和を強めているわけです。それなのに同時に国債流通市場での変動幅拡大を許容するのは全く矛盾することなのです。

|

| 市場参加者は、理解し難い事象があると夜もゆっくり眠れません。為替・株・債券市場というのは、「わからないことがあれば試してみよう」と反応する生き物なのです。マーケット参加者は白黒ハッキリしないものは怖いのです。不透明なものが出てきたらどっちが本当なのか試すために、マーケットは動こうとするものなのです。多くのマーケットアナリストは、日銀に敬意を表して、この話が出た当日は、これでマーケットの変動はおさまったとコメントしたのですが、この翌日、8月1日から2日にかけて、実際のマーケットはこれに反して0.1%を超える動きを始めたのです。

|

| 今後も試す方向に動くと思います。0.2%、0.3%になれば、日銀はものすごく多くの資金を使って、例えば指値オペなどをして、金利を0.1%、0%にする方向に持っていくことになるので、市場的には混乱が待っていると言えます。

|

|

| 【講師紹介】 |

|

|

▼その他の記事を読む:

【次回の記事】BREXITの現状~分断深まる~(唐鎌大輔)

【前回の記事】企業業績の推移をウォッチせよ(福永 博之) |

|

|

|