|

| 2018.06.13(水) |

| コモディティ価格と世界経済(近藤雅世) |

|

|

| 資産形成に役立つ情報を、大前研一ならびに一流講師陣から学ぶ! |

|

|

|

|

【金価格】

|

| 3月のFOMCで示された予想経済数値はほぼ実現している。

|

| 2018年の実質GDP成長率予想2.6~3.0% ⇒ 第1四半期のGDP実績+2.2% 2018年の失業率3.6~3.8% ⇒ 5月の失業率3.8% 2018年のPCEインフレ率1.8~2.0% ⇒ 4月のPCEインフレ率2.0% 2018年のPCEコアインフレ率1.8~2.0% ⇒ 4月のコアPCEインフレ率1.8%

|

| そのため、CMEによるFED Watchにおける6月13日のFOMC、9月26日、12月19日のFOMCでは利上げされる確率が高くなっている。

これまでの金価格は利上げがされそうになると価格が下がり、利上げが成就すると次の利上げまでの間に価格は上昇するという繰り返しであった。その段であれば、現在下落中の金価格は7月から8月にかけて上昇する可能性がある。

|

|

| 金価格を予測する方法は主に三つある。一つは、金の需給、二つ目は金市場における内部要因、三つ目は地政学的リスクを中心としたいわゆるセーフヘブンとしての金への需要の動向である。二つ目の内部要因については、ファンドの建玉がその一つの要因である。他の商品に比べてNY金の場合、ファンドのネット買い残と価格の相関関係は0.81とかなり高い。またファンドの売り残についても▲0.71と逆相関となっている。しかし、現時点ではファンドがこれから買い始めるのか売りを閉じ始めるのか、はっきりしたことは言えない。どちらかといえば少ない買い残は増加し始めるだろうと言える。 |

|

三つ目の要因については、現在世界を揺るがすような地政学的リスクはあまりない。

トランプ大統領と北朝鮮の対話は宥和的であろう。中東においてもイスラエルにおける米国大使館の問題がパレスチナやイランとの戦争に至る可能性は小さいと思われる。ISが消滅した今、世界のテロの危険は緩和されている。欧州において一時騒がれたポピュリズムの動きも沈静化している。中国の国有企業の債務問題も健在化せずに先送りされている。イランの経済封鎖もイランの石油生産は増加しておりイランにとって大きな痛痒はなさそうだ。今後何が起きるかわからないので、地政学的リスクや株価下落による資金の移動先としてのセーフヘブンの金の役割はそうした事態が起きるかどうかである。 |

|

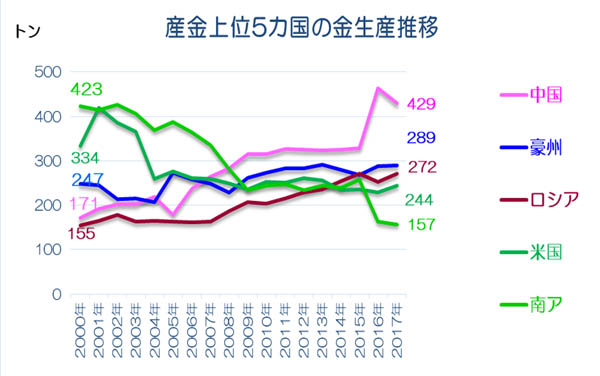

中長期的な金の需給に関しては、かなりはっきりしたことが言える。金はいずれ無くなるということだ。地上在庫は既に19万トンあるが、地下にまだ掘られずに眠っている金埋蔵量は5万5千トンといわれ、2008年以降大きな鉱脈の発見は急減している。過去の実績では大きな鉱脈が発見されると約20年間採掘されている。22008年に発見された鉱脈は既に10年経っており、その後の発見は小型なものばかりで、採掘コストは上昇している。ワールドゴールドカウンシルによれば、5万5千トンの9割は今後15年で採掘されてしまうという。また鉱山会社は、低品位だったり環境汚染対策等、コスト高になり、生産性が低下しているので、今後の採掘コストは金価格が1500ドルにならないと合わないと述べている。 |

|

そうした中で、6月4日ロシアで新しい金鉱脈が発見されたというニュースがあった。ロシアは今後10年以内に豪州を抜いて世界第二位の金生産国になると述べている。2030年までに金の生産量は+249トン増加して、現在のほぼ二倍になるという。

金ピーク論はその根本的な理屈は正しいと思われるが、ときどきこうしたニュースで再考する必要が出てくる。 |

|

【原油価格】 |

| 6月22日にOPECの定期総会がウィーンで開催される。現在の話題は、2015年末にロシアやカザフスタンなどの非OPEC諸国と結んだ減産協定が見直される見通しであることだ。この減産協定以降世界の原油価格は需給が均衡し始めて在庫が減少傾向になった。しかし、OPEC諸国の減産の実態は、ベネズエラの国営石油公社が資金不足で生産できず、海外からの石油掘削企業が引き揚げたりして減産となったものが大きい。ナイジェリアではまだ紛争が解決しておらず、石油生産は減少傾向にある。この二ヵ国が図らずして減産しており、OPECの生産量は減少している。そしてロシアとOPEC諸国は需給は少しひっ迫しているので、減産を緩やかにしようという画策をしている。6月11日、サウジアラビアは5月の生産量は前月比+16万2000バレル増の日量1003万バレルになったと報じられている。

|

| 短期的には米国の原油在庫の毎週の増減が原油価格を動かしているが、下表のように毎週増減を繰り返しているので、市場は一喜一憂である。基本的にはニューヨークのWTI原油価格の方がロンドンのブレント原油価格より安くてかつ軽質油であるので、米国産原油の東アジア向けの輸出が増加しており、海外に売れる分だけ米国の原油生産量は漸増傾向となっている。割りを食っているのがサウジアラビアやロシアなど既存の産油国で、シェアを失わないためにも増産したいところである。こうした市場におけるせめぎ合いが続く限り、原油価格は高くならないだろう。 |

|

| 【講師紹介】 |

|

|

ビジネス・ブレークスルー大学

株式・資産形成実践講座/「金融リアルタイムライブ」講師

株式会社コモディティーインテリジェンス 代表取締役社長

近藤 雅世

講師より寄稿いただいた内容をご紹介しております。

▼詳しくはこちら |

|

|

▼その他の記事を読む:

【次回の記事】イタリア情勢/米家計純資産/企業決算(大前研一)

【前回の記事】イタリア情勢/日本の生産性(大前研一)

|

|

|

|