2017.11.20(月) 講師コラム

【第3回】銀行預金だけではなぜダメなのか?

銀行預金だけではなぜダメなのか?

日本人が世界で一番、預貯金をする国民になった理由

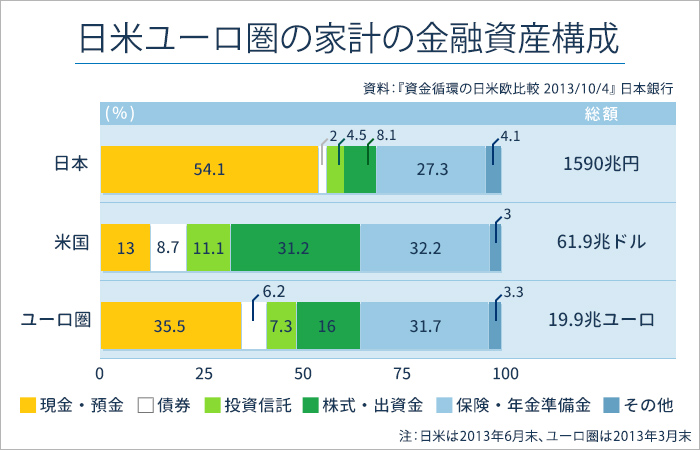

日本は先進国の中でも唯一、他国と異なる投資行動をしている国です。それは全体の6割近くが銀行預金に留まっているということです。諸外国でみるとその比率は低く、アメリカでは2割弱位です。

日本がなぜそうなってしまったのかということを考えますと、そもそも銀行預金の金利が高い国だったということがまず言えます。今の時代からすると到底考えられないことですが、インフレ期であっても預金金利が5%~6%と高かった時代がある為、あまり色々なことは考えず、一生懸命稼いだものをとにかく預貯金しておけば、ある程度の利息が出てくると皆が考えていたということだと思います。働いたお金をそのまま黙って銀行、あるいは郵便局に預けておくことが、いわゆる習慣として日本人に馴染みやすかったということだと思います。更に戦時中から戦後にかけては、日本銀行を中心として、お国のために預貯金をしましょうという風潮もあり、その他様々な要素が加わって、日本人が預貯金をする国民になっていったと推測されますが、それがさらに正当化されたのがこの20年であったと思います。

株式はご存知の通り、この20年くらい非常に厳しい時代で、かなり多くの方が投資して損しちゃったという人が多かったように、インフレではなく「デフレ期の中で円高」ですから、資産指標でいうと株安と円高が進んだ時で、変なことをあえてするよりも預貯金をして自分の財産を守ってさえいれば、必然的に物価は下がり購買力が上がっていったわけです。

日銀の黒田総裁があるインタビューで答えていますが、「デフレというのは使わなければ得するんだということがDNAにどんどん刷り込まれていくという、非常に怖いプロセスなんだ」ということを話している通り、すなわち、預貯金していたことが当時正当化されていたわけです。自分の両親から、難しいことを考えないで一生懸命働いて預金しなさい、貯金しなさいと言われたことは、実はポートフォリオの行動としても正しかったわけです。その状態でずっと最近まで習慣化されて来たということこそが、日本が今も引き続き銀行預金の割合が高いということのかなり大きな要因になっているのだと思います。

ここで欧米に目を向けてみますと、日本でも第一次オイルショック、第二次オイルショックというものがあったのですが、アメリカにおいてもインフレ期はありましたし、不動産価格もずっと恒常的に上がっている状況が特徴的です。もちろん景気が悪くなって下がる、リーマンショック時はITバブルが破裂したりなど、一時的に下がるときはあるのですが、長期的にみると、物価は断続的に上がっている状況があります。この推移から読み取れることとしては、日本のように15年の間価格がほぼ変わらないということを経験していないがゆえ、「現金は一番怖いものだ」と考えている、ということです。 現金のまま残しておくと資産価値が目減りするというわけです。

購買力が目減りするということを誰もが理解していて、非常に早い段階から自分で一生懸命お金を稼ぎ、お金や財産を持ったら、何とか株を買おうとか、場合によっては不動産を買おうとまず考えます。その収入、あるいは配当、キャピタルゲインなど、そういったもので自分の富を守っていこう、ということを非常に早くから理解していますので、ほとんどの方が働いて富を持ったらそれを現金で預貯金でおいておくなんてことはほとんどありません。非常事態の時のために、何かあったら困るからキャッシュをある程度持っておこうという概念だけは少なからずありますが、それ以外の場合は、とにかく資産を何かしらに替えておく。現金は一番危ないものだと思っているわけですね。

それに対し日本は、そもそも一生懸命働いてある程度の金利が付いていた預貯金から始まって、ついこの最近の経験は株で損したり為替でえらいことになっちゃったりということの反作用で、それが正当化される。現金が一番いいじゃないかというふうに。かつ購買力が上がるからと。しかもこの数年間、デフレで株も本当に厳しい状況下にあったこともあり、預貯金に重きをおく行動が正当化されるという事態になりましたから、結果、日本人は預貯金の占める割合が他国に比べ倍近い割合という、際立って稀なポートフォリオになっているということが言えると思いますね。

株は先行指標、預金金利は遅行指標

今後インフレが加速した場合、預金金利は今のように0.1%くらいということはないと思うのですよね。ただし、常に考えなければいけないことは、株とか為替などというものはどんどん早めに織り込んでいくということなのです。よく株は実体経済の6ヶ月先を動いている、先行指標だとよく言われます。インフレになっていけば通常であれば初期動作としては上がっていくわけですね。しかも早めに上がっていくわけです。

一方で銀行の預金金利等は遅行指標で、それぞれがわかったあとから少しずつ上がっていくわけですから後追いです。イメージされている通り、インフレ率が右肩上がりで上がっていくとすれば、株価は早いタイミングで上がっていくわけです。ところが預金金利というのはかなり遅れて、しかも傾斜はインフレ率を下回るところで上がっていきますから、後追いはしていきますが、どちらかというとその開きというものは大きいわけですね。預金をしておくと現金よりは金利が付く分だけ良いのですが、やはり後追いになってしまい、インフレによる購買力の減少というのは避けられないと思いますね。

通貨安、通貨高を相対的に考える

行き過ぎた通貨高に対する反動の通貨安

通貨というのはものすごく安くなってしまう傾向もあることをまずは念頭においておかなければいけません。過去あった事象でいいますと、アルゼンチン通貨のペソやロシア通貨のルーブルもそうでしたけれども、国がデフォルトしてしまうような状態の時に総売りで激烈に売られてしまい通貨が安くなって、そこまで行くと非常に問題なのですが、ここでポイントとしては、この状態はいわゆる「これまでの行き過ぎた通貨高に対する反動の通貨安」だということなのです。もう少し分り易い例えで説明しますと、本来ならもうとっくに通貨が売られて安くなっていてもおかしくなかったものが、高止まりしていてその結果、例えば輸出企業にマイナスの影響が出て全く外貨を稼げない状態が続いていた。そしてある時に突然その状態を修正する上での通貨安が起こるということなのです。

その国がデフォルトを起こしてしまうのではないかという意味での通貨安というのはやはり少し特殊ですが、あくまでも相対的な均衡値に向かっていくための通貨政策を各国が取ることによって起こる通貨安は良く見られる現象であり、本当にその国が売られてしまっているという状態ではないのですね。但し、現象面から話をしますと、通貨高後の通貨安というのは当然、輸出企業にとっての自国通貨でみた売り上げは急増します、すなわち収益が上がるということです。

ユーロを例にとっていいますと、特にドイツは輸出メーカーがここ数年間絶好調なのですが、これは元々非常に経済が順調だったところに、ユーロ安というものがここ数年間あったものですから、特に3大メーカーと言われた自動車メーカーがものすごい利益を上げていたというニュースもありました。これは元々利益が出ていたところに通貨安の波が来たわけで、二重三重の効果が出ているというわけですね。

円安誘導ではなく、円高修正

まず個人の場合を考えてみますと、一番分かりやすい事象としては、海外旅行に行くときですね。1ドル80円の時と105円の時では全く違うわけですよね。ホテル代を同じ100ドル払うにしても、前は8000円でよかったのが、今度は10000円以上払わなければならない。それだけ個人にとっては負担になるわけです。ですから円安になると輸入物価というのは上がっていきます。ガソリンの値段も一時よく言われましたけれども、非常に上がってきたと。個人の生活は苦しくなると。これが輸入業者にも同じことが言えるわけです。

そして行き過ぎた円高の修正過程で起こる事象、例えば家計への負担とか輸入業者の負担というものは、これまである程度負担せざるを得なかったものが、追加的に負担を強いられるということであって、これから先更に20%、30%、40%と円安が進むということになると、その負担というのは、これまで得られていたものがなくなっただけではなく、新規の負担になってくるということなのです。そういったリスク、可能性は出てくるわけですからその観点はまた別の議論かとも思います。

ですから当然のことながら、国の政策を見た時に、首相、財務大臣、当局の高官の発言も円安誘導をどんどん行っているかというとそうではなくて、円高修正の過程を通っている、ということが非常に重要なポイントだと思いますね。

■このコラムの続きはこちら: https://asset.ohmae.ac.jp/news/column/04

他の記事を見る