|

| 2019.1.16(水) |

| 国内株式動向日本経済足元の動きと米国金利動向の見方(福永博之) |

|

|

| 資産形成に役立つ情報を、大前研一ならびに一流講師陣から学ぶ! |

|

|

| 国内株式動向日本経済足元の動きと米国金利動向の見方(福永博之) |

|

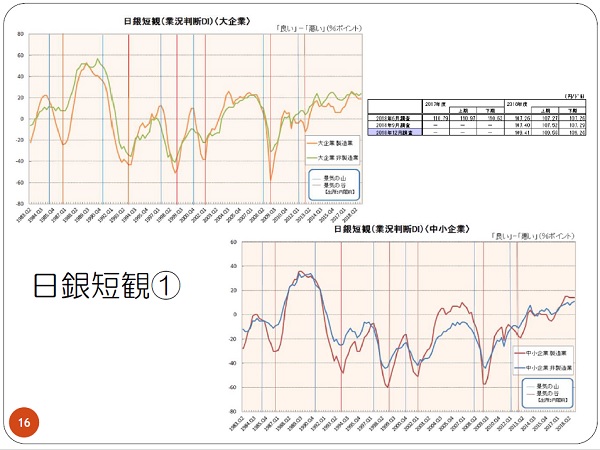

日銀短観からみる日本経済足元の動き

|

| 日銀短観のグラフを見ると、1988年から89年にかけて大企業の業況判断DIは高い水準になっています。私はこの時点をバブルではなかったと考えています。そして現在の景況感を見ると、ちょうどリーマンショックの前あたりと同水準です。

|

| サイクル的には、すでにリーマンショックから10年経過していて、そろそろ立ち直ってピークアウトするのではないかと言われています。そういう報道が目立つわけですが、実際に水準だけを見ると、今はリーマンショック前の水準にあるに過ぎず、1988年から89年にかけての好景気と言われたところには全く届いていないのです。サイクルという考え方が一概に当てはまるものなのでしょうか。

|

|

| この点に関しては、個人的には水準の落ち込み具合に注目しています。1980年代に一旦悪化してからの伸び具合と、リーマンショックで落ち込んだところからの伸び具合では、全く意味合いが違っているのです。1980年代の落ち込みを基準とすると、リーマンショックの落ち込みはさらに数段深い落ち込みです。それならば、大きく沈んだところは除いて、一旦基準となる水準まで戻ったところから景況感を考える方が、よりサイクルの考え方に当てはまるのではないかと思います。

|

| 例えば、1929年の世界恐慌など、全く特別な下げに匹敵するものがリーマンショックによって起こったわけなので、そこを基準にするのではなく、例外として考えても良いのではないかと思うのです。

|

| 2018年度の想定為替レートについてもデータが出ています。製造業では年度を通じて109円41銭となっています。現状のレートはご存知のように、109円に届くか届かないかという水準なので、通年で見た場合若干円高となっています。 |

| ただ、下期に関しては109円25銭と想定されているので、ほぼ水準通りと言えそうです。日本企業、特に為替に影響を受ける製造業での、全体で見た場合のマイナス要因は限定的と言えそうです。その点からは、あれだけの株価下落には繋がらないだろうと見ることができます。

|

| 一方、中小企業は驚く結果になっています。状況判断DIは、ほぼリーマンショック前の水準なのですが、その水準自体、よく見ると当時を上回ってきているのです。大企業の方はリーマンショック前とほぼ同じでしたが、中小企業はそれを上回り、さらにその中の非製造業は、グラフが上向いているのです。こうした実態をしっかり見ておかないと、株価が下落したときにその下落が正しいものなのか見極めができなくなってしまうので、実態をしっかり見ておく必要があるのです。

|

|

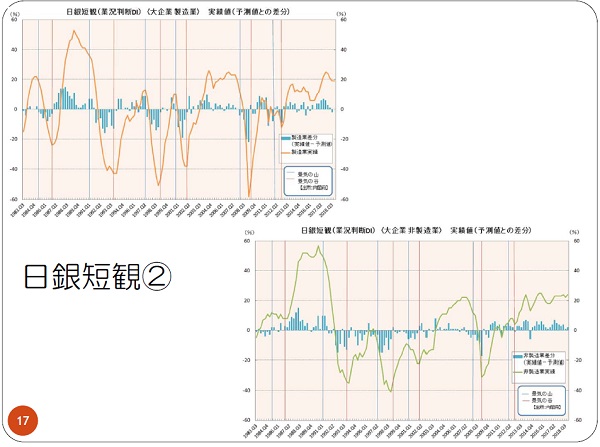

| 次のグラフはDIの数値を示した折れ線グラフと、前回の先行きと今回の足元の差分を示した棒グラフです。棒グラフは0よりも上であれば前回の予想を上振れ、下にあれば下振れしたということになります。

|

| これで見ると、残念ながら、大企業製造業は8期ぶりに下振れしてしまっています。この辺の警戒感があったとしてみると、株価の下落は正しかったのかという気がします。一方、非製造業を見ると、こちらは逆に上振れしています。内需は意外としっかりしているという結果が表れています。

|

|

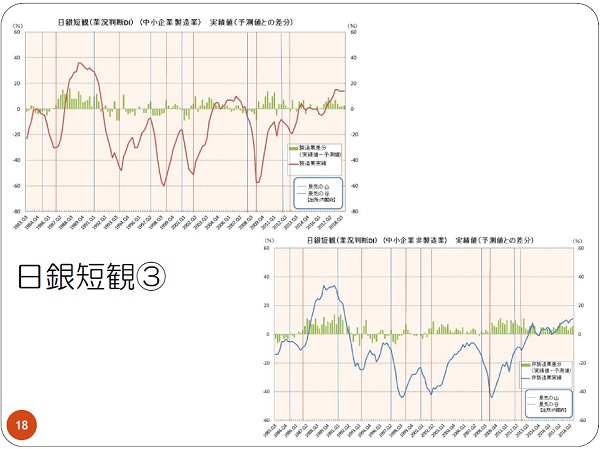

| そして中小企業を見てみると、こちらは製造業、非製造業ともに上振れしています。さらに非製造業は、前回よりも上ブレ幅が伸びているのです。報道などでは、米中貿易摩擦の長期化、それによる景況感の悪化、中国経済の悪化による日本経済への悪影響ということがよく言われていますが、このように実体ベースではそれほど悪くなってはいないのです。もちろん株価の方が先行すると見られているわけですが、このような業況判断の傾向が続くことが確認されれば、もちろん株価は戻ってくるだろうと考えられるのです。

|

| 今回のこの事例は、今後皆さんが投資を続けていく10年20年というロングタームの中で、同じような場面に遭遇することがきっとあると思います。こうした事例をぜひ一つのデータとして頭に入れて、今後に生かしてほしいと思います。データに現れる景況感が正しいのか、株価が正しいのかしっかり見ていってほしいと思います。

|

米国債金利動向をどう見るべきか?

|

|

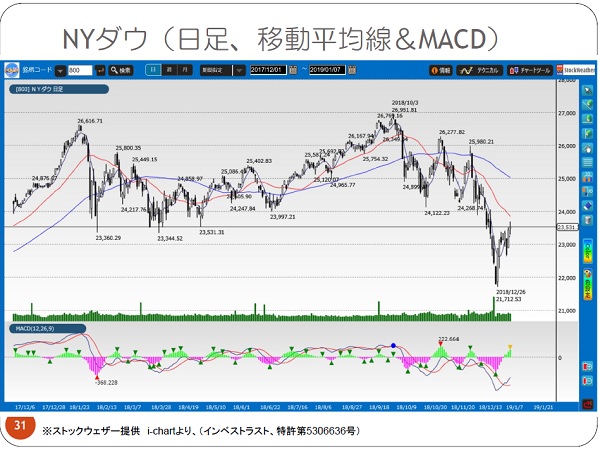

| 米国債(10年)の利回り推移とNYダウの急落した場面を合わせて見てみます。NYダウは去年1月から2月にかけて大きく下落しました。そこから戻したものの、3月、4月と落ちてくる動きでした。

|

|

| その間の金利の動向としては、2018年年初までは緩やかに行ったり来たりしていたものがここから急上昇しています。そこでびっくりしてNYダウが下落したのです。金利の上昇で、金融政策によって景気を冷やすオーバーキルになるのではないかという心理につながった状況です。その後金利は横ばいになり、株価は戻していくのですが、10月にかけて今度は金利が3%を超えて3.25%に近づきました。この時も株価が下落したわけですが、今度はスピードではなく、その水準にびっくりしたという形です。そして直近は2.68%まで低下してきています。

|

| パウエルFRB議長が年始の講演の中で金融政策の見直し発言をしたことなどを考えると、基本的にはこの低下傾向が続くのではないかと思われ、この点もNYダウの反発のベースになっていると言えそうです。パウエルFRB議長の会見での話、特に利上げをするのかしないのかという姿勢が今後も問われることになると思います。 |

| 株価の下落と債券の利回りの関係については、その動きのスピードと、水準、その両方をチェックする必要があるのです。今年に入ってからも、その水準として、3%を超えて3.25%に近づいてくれば、株価はピークアウトする可能性があるので注意が必要です。 |

| またスピードとしては、去年の年初のように短期間で上昇の角度が急激になってきた場合には、たとえ水準が3%に届かなくても注意が必要なので、両方を合わせて判断材料にしてほしいと思います。単純に前日比で利回りがアップしている場合、これまでは0.2%程度だったものが0.3、0.4などと一気に上昇した場合には、警戒が必要と考えれば良いと思います。 |

| 【講師紹介】 |

|

|

ビジネス・ブレークスルー大学

株式・資産形成実践講座/「金融リアルタイムライブ」講師

株式会社インベストラスト 代表取締役

IFTA国際検定テクニカルアナリスト

福永 博之

1月9日撮影のコンテンツを一部抜粋してご紹介しております。

▼詳しくはこちら |

|

▼その他の記事を読む:

【次回の記事】エネルギー地政学一変と新興国の新興企業とは(大前研一)

【前回の記事】国内株式動向(大前研一)

|

|

|

|