|

| 2019.2.28(木) |

| 対外直接投資の現状と展望(唐鎌 大輔) |

|

|

| 資産形成に役立つ情報を、大前研一ならびに一流講師陣から学ぶ! |

|

|

|

|

「六重苦」の経緯

|

| 近年、日本企業による海外企業買収というニュースが頻繁に報じられるようになっています。例えば去年であれば、武田薬品が7兆円で海外企業を買収しました。

|

| 今から18年ほど前には、日本の対外純資産と言えば半分以上が有価証券だったのですが、今はその割合が落ちてきて、その一方で上がってきているのが直接投資です。

|

| 直接投資というのは定義上二つあり、一つは日本の企業が工場や生産設備を海外に土地を買って建てる、グリーンフィールド投資。もう一つが海外の株式を取得することによる海外企業買収ですが、基本的には後者を指すことが多くなっています。過去3年では証券投資よりも多くなり、今日本の対外純資産の40%以上が、この直接投資だと言われています。

|

| それでは、日本企業はなぜこれほど海外の企業を多く買ってきたのでしょうか、そしてこれはいつまで続くのでしょうか。相当の水準になってきているので、今年で終わりではないかと毎年言われています。しかし、結論から言うと、それほど簡単には終わらないものなのです。

|

| そもそもなぜ日本企業の海外企業買収が多く出てきて、今の円高を抑える元になっているのでしょうか。

|

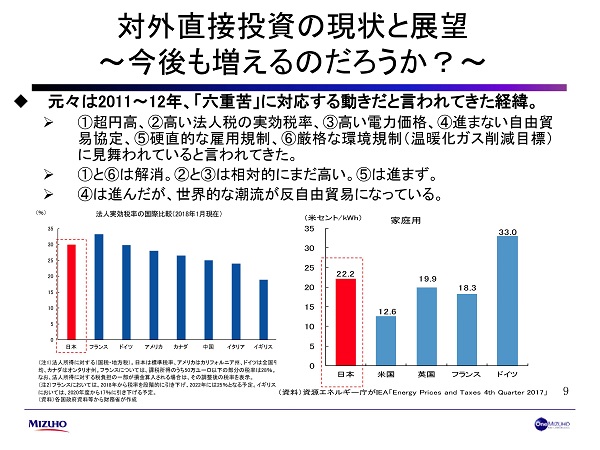

| 過去、2011年から12年にかけて、日経新聞などでよく使われていた「六重苦」という言葉をお聞きになったことがあるかもしれません。その「六重苦」とは、超円高、高い法人税、高い電力価格、進まない自由貿易協定、硬直的な雇用規制、そして厳格な環境規制、この6つです。この6つは、やはり日本企業にしかない足かせで、海外企業は経験していないアンフェアなものであると言われてきました。

|

|

| 当時から7、8年経ってみて、こうした事はもうなくなったので、それほど直接投資は出ないのではないかという見方も出始めています。確かに、一番問題とされていた超円高と、厳格な環境規制は無くなりました。少なくとも今は超円高ではありません。

|

| また、温暖化ガス削減目標を2020年までにどうするかということについても、民主党政権ではとても高い目標が定められていましたが、安倍政権になってから大きく下方修正されたという事実があります。このように二つの苦は解消されたと言えますが、それ以外についてはどうでしょうか。

|

| 法人実効税率の国際比較を見ると、安倍政権になって法人税引き下げがあったので、諸外国との差は多少詰まったものの、決して日本は税率が低いわけではありません。どちらかと言えば高い部類に入り、法人税で日本を選ぶ理由には、以前としてならないわけです。

|

| そして、電力価格はどうかと言うと、エネルギー白書のデータを見ても、決して低くはありません。法人税や電力価格については、高い高いと言われていたところからは修正されているものの、以前として高水準という事実は消えておらず、直接投資を止めさせるほどの水準ではないと言えます。

|

| その他の、硬直的な雇用規制については、いまだに終身雇用と、大きく変化はしていません。

|

| 進まない自由貿易協定については、当時はTPPがまとまらない、発行しないということで、企業にとって望まれる自由貿易圏の策定が遅れていると言われていました。そうした意味では、ここ数年はそれがものすごく進みました。TPPは合意し、発行し、今年の2月には日欧EPA経済連携協定も発行しました。日本はその2つの協定によって、10億人の自由貿易市場を手に入れたと言われていて、自由貿易戦略という意味では、安倍政権の下で非常に進んだわけです。

|

| この項目に関しては、「六重苦」ではなくなったわけですが、しかし今、自由貿易陣営自体がまずい状況になってきていることも確かです。自由貿易をずっと推進してきたアメリカという国もひどい状況になっています。自由貿易を推進する戦略自体はうまくいったものの、その戦略が正しいものだったかどうかについては、時代として試される環境になってしまったのです。この項目に関しても、自由貿易ができるからといって、日本企業が日本に残る理由になるのかと言うと疑問です。

|

| こうしてみると、「六重苦」は当時と比べると良くはなりましたが、企業にとって魅力的になったのは為替水準くらいではないでしょうか。まだ直接投資を止めるような理由にはなっていないのです。

|

| こうした「六重苦」と呼ばれるもの以外にも、日本企業が海外企業買収を進めてきたもっと本質的な理由があります。まず、お金がないと海外企業買収はできません。

|

待機資金と人口減少社会

|

|

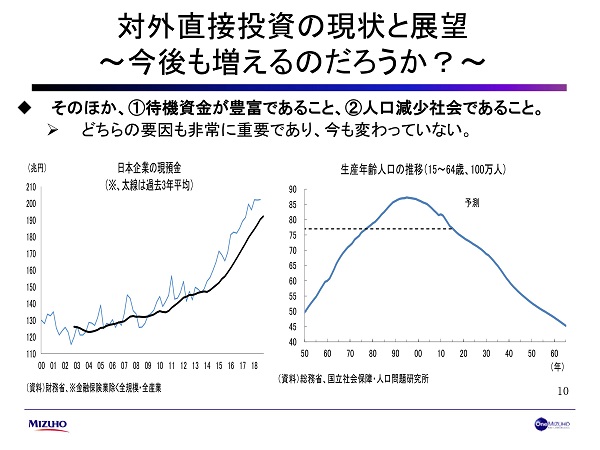

| 2011年、12年には140兆円程度だった日本企業の現預金は、200兆円ほどまで膨らんでいます。日本企業が持つ待機資金、いわゆる使うための資金は非常に豊富にあるわけです。5年前の比ではありません。

|

| そしてさらに最大の理由として挙げられるのが、日本の人口減少です。日本のマーケットが縮小していくという未来がわかっているからこそ、時間を買う、技術を買う、企業を買うという選択肢になってくるわけですが、その点は全く変わっていないのです。お金があり、日本のマーケットが縮小するとわかっている以上、やはりこれから外に出る企業はまだまだ増える、ひいては円売りも増えるということになるのです。

|

| ただ、それが円安をドライブするほどの威力かと言えばそうでもありません。円高が過去に進んできた水準までは進まないという程度の話です。そうした材料として検討してみるべき視点だと思います。

|

| ただ、そうした中でもこのノルド・ストリーム2の建設については、ロシアから見ても非常に重要なもので、また、メルケル首相の置き土産としても非常に大切なものです。かつ、2038年には石炭火力発電を全く廃止する計画なので、ドイツとしてはこれをやらざるを得ないという状況だと思います。

|

増えて当然の外部環境

|

|

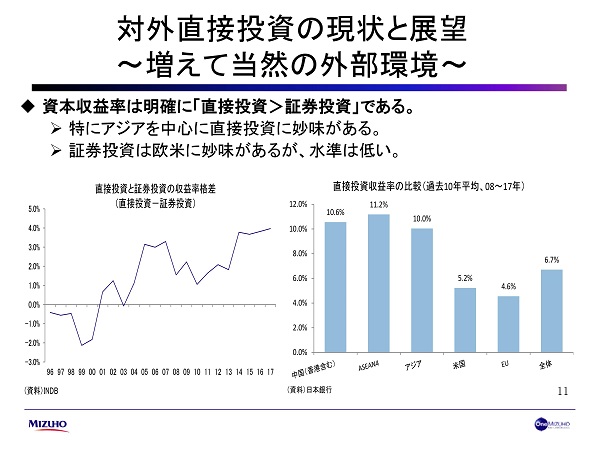

| 直接投資と証券投資とでは直接投資の方が増えているわけですが、それは当然のことです。なぜならば直接投資の方が証券投資よりも儲かるからです。当たり前の事ですが、世界的にゼロ金利傾向が強まっていて、ヨーロッパと日本に関しては金利がマイナスになった以上、証券よりもビジネスに直接投資をした方が儲かる世の中になったということです。

|

| とりわけアジアに投資をした方が多く儲かるということが、直接投資の収益率の比較を見てもはっきりとわかります。このデータからも、アジア地域を中心とする直接投資の行為は減ることにはならないというのが、一つの結論になってくるのです。

|

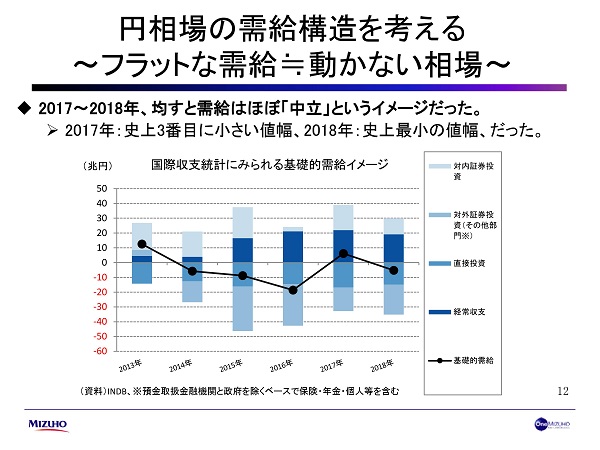

| 話をより為替に近づけてみます。直接投資というのは、円相場の需要と供給を考えるもので、日本企業がたくさん円を売ると、なかなか円高に行かないという話なのですが、為替の動きを決めるのはそれだけではありません。経常収支や対外証券投資、いわゆる機関投資家の外国債への投資、対内証券投資、つまり外国人が日本の証券をどれほど買ってくるかといったことをもろもろ合算したものが次のグラフです。

|

|

| このグラフで表されたものを基礎的需給と呼んでいます。このグラフ上の黒い丸が0より上にあると、円を買いたい人の方が多く、0より下にあると円を売りたい人の方が多いということを示しています。

|

| これを見ると、2018年はわずかに円売り、円を売りたい人の方が多くいました。一方、2017年は円を買いたい人の方が少し多かったことがわかります。2つの年を合計するとほぼゼロになります。2017年から18年は、あまり為替が動かなかったわけですが、結局動かない背景にはこうした需給の拮抗という事実があったのです。

|

| こうした過去を踏まえて今後はどうかと言うと、対外証券投資というものはアメリカの利上げがあるという前提で出て行っているものであり、アメリカの利上げがあって日米金利差が開くことで、円売りドル買いが多く出るという動きでした。

|

| しかし、もうアメリカは利上げをしないと言っています。むしろ利下げを見ている人もいるほどです。そうするとこの対外証券投資の部分はそれほど多く出ないと予想されます。この部分が出ないとなると、グラフの黒丸は、かなり上に行きやすくなります。2013年を見るとわかりますが、対外証券投資が多くない年は、やはり黒い丸が上に行ってしまっています。

|

| 一方、直接投資はあまり増減せず、毎年コンスタントに同じ幅が出ていることがグラフからも見て取れます。今年も直接投資は順当に出ると思われます。ただ証券投資に関しては幅が出やすいので、証券投資が減る中で、需給として今年は円買いに傾きやすいのではないかという警戒感を持っています。

|

| 【講師紹介】 |

|

|

ビジネス・ブレークスルー大学

株式・資産形成実践講座/「金融リアルタイムライブ」講師

みずほ銀行 国際為替部 為替営業第一チーム

チーフマーケット・エコノミスト

唐鎌 大輔

2月18日撮影のコンテンツを一部抜粋してご紹介しております。

▼詳しくはこちら |

|

▼その他の記事を読む:

【前回の記事】エネルギー輸出入と国際情勢(大前研一)

|

|

|

|